ログイン

ログイン森本繁生のEC道 | 経営者会報 (社長ブログ)

日本のネットショップを縁の繋がりで元気にする!

- ブログトップ

- 財務・金融

2009年07月21日(火)更新

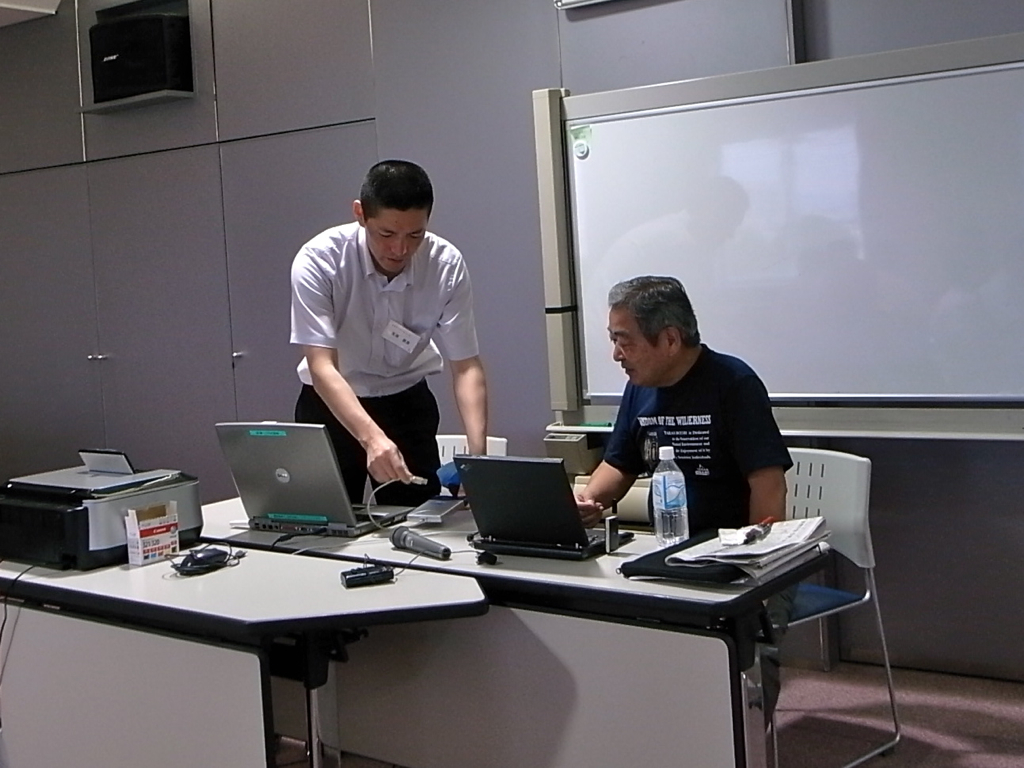

利益を先に置く:経営教育ゲーム(MG)の学び

ゲーム版を前に、いよいよ緊張のスタート!

孫正義も行っていたという「MG&マトリックス会計」の研修を

先週末神戸で一泊二日で行いました。

MGとは、西順一郎先生がソニーCDIで開発した経営教育のゲームです。

MGのページはこちら

http://www.nishiken.jp/mg.htm

■私の最大の学びは、改めて「利益を先に置く」でした。

もちろんゲームでもたくさんの気づきがありましたが

ゲームや決算の方法、いわゆる「スキル」は、

何回かやっていけばうまくなるでしょう。

個人的には2日目午前の西順一郎先生の講義での

「利益を先に置く」ということが一番の学びでした。

経営は(利益からの)逆算である、ということが

ゲームのシートにしっかり書いてあり、

実際にゲームでも引き算引き算していく場面がとても多い。

これまで自分でも意識していたし、

やずやさんは「震える手で期末利益を1000万円と書いた」

ことから大躍進が始まったことも知っていましたが、

それを参加者の皆さんが自動的に実践できるように

なっているのが素晴らしいところです。

どんなにゲームのやり方がうまくなってもそれだけでは学べない。

この「利益を置く = 目的地」は最初に決めることが

全てを意味あるものにするということを

改めて実感いたしました。

西順一郎先生に、2日間みっちり指導していただけます。

■では、利益とは何か。

ゲームの中ではもちろん「数字」です。

その数字は「信頼」と「人のつながり」を前提としています。

それらがあってこそ、そもそも仕入れができるし、

人も雇えるし、工場も建てられるし、お金を借りられる。

私はこれらの3つを全て利益と捉え、

1.信頼

2.人のつながり

3.数字

という順番をつけています。

3を先に追うと1と2はない。

私は、1と2の部分でシミュレーションゲームを

作れそうな気がしています。

既に3のシミュレーションで第一人者となっておられる

西先生と連携することでMGを三次元にできれば素晴らしいなと思いました。

「信頼」「人のつながり」も利益を先に置こう。

今回の神戸MGでは大きなG(利益)を得ることができました。

今回のお世話役、たのもうやの東海林さん。ありがとうございました!

2008年03月13日(木)更新

交通費と固定費は「良質の投資」になっているか?~【今月のお題】

【今月のお題】財務で一番気をつけていること

弊社では月会費やセミナー収入など主たる売上としているので

目に見える商品のように製造原価がありません。

ですから、粗利率をを見るのはあまり意味がありません。

売上から変動費を引いた「限界利益」とそこから固定費を引いた

「営業利益」の総額が私が最初に見るところです。

しかし最近は「制度会計」と「戦略会計」を分けて語られることが多いですね。

私も制度会計上の項目は違和感のあるところだけはチェックしますが、

それよりも

「交通費」と「固定費」の個々の支出が、

「良質の投資」になっているかどうか

に非常に興味があります。

「交通費」は創業当初からしっかり使うことを重視しています。

これは私の「会いたい人には地の果てまで会いに行く」という

信念に基づいています。

ネット事業者の集まりを作るからこそ、リアルでの対面が必要だと

考えて9年間全国、いや世界各地に行ってきました。

弊社のOSMCの620以上の会員様とはネットでのご縁で知り合いましたが、

90%以上の会員様に実際にお会いしています。

これが「信頼」と「安心感」を生み、事業の基盤を確固たるものにし、

なおかつ広告宣伝費を兼ねることを私は知っています。

使われているそれぞれの交通費が、新たな収益機会を作っていたか

ということを、その時々に検証します。。。と言っても

行く前に既に必ず良い投資になる!と確信している場合が多いですが。

もう一つ、これから弊社の事業が成長して行くには

「儲けるための固定費」をしっかり使うことが重要と考えています。

今月に大阪事務所を開設したこともそうですね。

これによって商談、電話、セミナー開催がスムーズに進み、

機会損失を減らすことができています。

また、ここ「経営者会報ブログ」に書くことも

大変有効な固定費の使い方であると判断しています。

この場所で得られる経営者とのご縁や、

ここで書いている信頼感が役だって

頂く仕事も増えてきていると実感しています。

デザインも経営者の集まりらしい秀逸なデザインです。

弊社スタッフもブログを一目見て

「社長のステージが上がった」と言ったほどです。

デザイナーを雇ってもなかなかそうは行きません。

ここに書くことはとても効率の良い投資なのです。

私は実は自分自身の財務よりも、

ECショップさんの財務に非常に興味があります。

最近になって、残念ながら実は多くのECショップさんが

「儲ける」ことにドンブリであることが分かってきたのです。

例えば次の表を見て下さい。ある商品の値付けを考えています。

A:3000円で100個売れると判断した場合

B:2000円で200個売れると判断した場合

C:1000円で600個売れると判断した場合

商品の原価は700円です。

この場面だけに限るとどれを選択しますか?

利益を計算すると一目瞭然ですね。

注意することはここでの原価は小学生でもわかる

「商品直接の原価」で、棚卸しなどのための

人件費などを勘案した制度会計上で言う原価とはしていません。

人件費は売上に関係なくかかるので固定費として計算します。

実は多くのショップさんが「売上」をあまりにも重視するが故に

Cのパターンを選びがちなのです。

しかし、粗利総額はどうでしょうか?

最も儲かるのはBパターンであることが分かります。

さらに、固定費として人件費を25万円取っていると、残りは?

Cパターン(安売り)で「売上達成!」として

喜んでいるショップが何と多いことか。

最も利益の出る価格付けを是非していただきたい。

利益を頂ける価値をお客様に生み出していただきたい。

通販はリピートで利益を出すことが多いですが、

それならば1回目、2回目、3回目の購買ストーリーを描いて

合計で利益が出るようにきちんと持って行くのが大切ですね。

さすがに儲かっていないことがわかると

1000円で1000個売ったらいいだろう! ということで、

寝ずに頑張るのが多くのECショップのパターン。

確かに利益は何とか出たが、常にバタバタして貧乏暇なし。。。

というショップさんが多いのが本当に悲しいのです。

一つ一つの仕事が利益を生み出すために動いているかを

考える習慣をつけることが大事ですね。

モールさんのパーティーでは売上額に応じて

ネームプレートが色分けされています。

それも売上だけを異常に意識させる原因かも知れませんが、

単に売上の多い少ないは儲かることに関係がない!

ということをしっかり理解しながら

目標達成感を味わっていただきたいと考えています。

弊社では月会費やセミナー収入など主たる売上としているので

目に見える商品のように製造原価がありません。

ですから、粗利率をを見るのはあまり意味がありません。

売上から変動費を引いた「限界利益」とそこから固定費を引いた

「営業利益」の総額が私が最初に見るところです。

しかし最近は「制度会計」と「戦略会計」を分けて語られることが多いですね。

私も制度会計上の項目は違和感のあるところだけはチェックしますが、

それよりも

「交通費」と「固定費」の個々の支出が、

「良質の投資」になっているかどうか

に非常に興味があります。

「交通費」は創業当初からしっかり使うことを重視しています。

これは私の「会いたい人には地の果てまで会いに行く」という

信念に基づいています。

ネット事業者の集まりを作るからこそ、リアルでの対面が必要だと

考えて9年間全国、いや世界各地に行ってきました。

弊社のOSMCの620以上の会員様とはネットでのご縁で知り合いましたが、

90%以上の会員様に実際にお会いしています。

これが「信頼」と「安心感」を生み、事業の基盤を確固たるものにし、

なおかつ広告宣伝費を兼ねることを私は知っています。

使われているそれぞれの交通費が、新たな収益機会を作っていたか

ということを、その時々に検証します。。。と言っても

行く前に既に必ず良い投資になる!と確信している場合が多いですが。

もう一つ、これから弊社の事業が成長して行くには

「儲けるための固定費」をしっかり使うことが重要と考えています。

今月に大阪事務所を開設したこともそうですね。

これによって商談、電話、セミナー開催がスムーズに進み、

機会損失を減らすことができています。

また、ここ「経営者会報ブログ」に書くことも

大変有効な固定費の使い方であると判断しています。

この場所で得られる経営者とのご縁や、

ここで書いている信頼感が役だって

頂く仕事も増えてきていると実感しています。

デザインも経営者の集まりらしい秀逸なデザインです。

弊社スタッフもブログを一目見て

「社長のステージが上がった」と言ったほどです。

デザイナーを雇ってもなかなかそうは行きません。

ここに書くことはとても効率の良い投資なのです。

私は実は自分自身の財務よりも、

ECショップさんの財務に非常に興味があります。

最近になって、残念ながら実は多くのECショップさんが

「儲ける」ことにドンブリであることが分かってきたのです。

例えば次の表を見て下さい。ある商品の値付けを考えています。

A:3000円で100個売れると判断した場合

B:2000円で200個売れると判断した場合

C:1000円で600個売れると判断した場合

商品の原価は700円です。

この場面だけに限るとどれを選択しますか?

利益を計算すると一目瞭然ですね。

注意することはここでの原価は小学生でもわかる

「商品直接の原価」で、棚卸しなどのための

人件費などを勘案した制度会計上で言う原価とはしていません。

人件費は売上に関係なくかかるので固定費として計算します。

実は多くのショップさんが「売上」をあまりにも重視するが故に

Cのパターンを選びがちなのです。

しかし、粗利総額はどうでしょうか?

最も儲かるのはBパターンであることが分かります。

さらに、固定費として人件費を25万円取っていると、残りは?

Cパターン(安売り)で「売上達成!」として

喜んでいるショップが何と多いことか。

最も利益の出る価格付けを是非していただきたい。

利益を頂ける価値をお客様に生み出していただきたい。

通販はリピートで利益を出すことが多いですが、

それならば1回目、2回目、3回目の購買ストーリーを描いて

合計で利益が出るようにきちんと持って行くのが大切ですね。

さすがに儲かっていないことがわかると

1000円で1000個売ったらいいだろう! ということで、

寝ずに頑張るのが多くのECショップのパターン。

確かに利益は何とか出たが、常にバタバタして貧乏暇なし。。。

というショップさんが多いのが本当に悲しいのです。

一つ一つの仕事が利益を生み出すために動いているかを

考える習慣をつけることが大事ですね。

モールさんのパーティーでは売上額に応じて

ネームプレートが色分けされています。

それも売上だけを異常に意識させる原因かも知れませんが、

単に売上の多い少ないは儲かることに関係がない!

ということをしっかり理解しながら

目標達成感を味わっていただきたいと考えています。

会社概要

創業:1997年6月1日 正社員2名

詳細は会社サイトで

個人プロフィール

人の可能性をその人よりも深く信じています。 ネットを通じて人の可能性を最大化することが大きな喜びです。1966年4月4日 大阪市生まれ。1990年 京都大学教育学部教育心理学科卒。1996年9月 個人ページ「電脳乞食 Internet Beggar」が日経ネットナビ ...

- 弊社の東日本大震災に対する行動指針 [03/14]

- Evernoteで紙の講義録がゼロに [02/25]

- MacBook Pro 15inch をSSDに換装計画 [01/23]

- ある中華料理屋さんの速さの秘密 [01/18]

- 一次情報を丹念に集めながらも [01/09]

- 理解は後、まずシンプルに成果。 [01/04]

- 4年かかった「コンテンツを持ち歩く」予測 [01/02]

- ネットの3つのステージ 2011年 年頭のご挨拶 [01/01]

- 上澤梅太郎商店 創業350年、常にチャレンジ。 [09/08]

- 日光のネット界は静かに熱い。 [09/06]

- 2011年3月(1)

- 2011年2月(1)

- 2011年1月(6)

- 2010年9月(2)

- 2010年1月(4)

- 2009年12月(2)

- 2009年11月(5)

- 2009年10月(2)

- 2009年9月(5)

- 2009年8月(1)

- 2009年7月(2)

- 2009年6月(3)

- 2009年5月(6)

- 2009年4月(7)

- 2009年3月(3)

- 2009年2月(3)

- 2009年1月(6)

- 2008年12月(16)

- 2008年11月(4)

- 2008年10月(3)

- 2008年9月(4)

- 2008年8月(6)

- 2008年7月(12)

- 2008年6月(19)

- 2008年5月(19)

- 2008年4月(24)

- 2008年3月(28)

最新トラックバック

-

通販人気商品

from ネット案内板

通販 -

【ブログピックアップ】こきょう 森本繁生さん

from 経営者会報ブログ編集部

「ブログピックアップ」では、 経営者のみなさんの書かれたブログの中から、 お薦めのブログをご紹介しています。 今回のお薦めブログは こきょうの森本繁生さんです。 * ... -

MINEHAHA(ミネハハ) & 岩堀美雪 ありがとう地球 大阪コンサート

from (株)京都工芸 タオルソムリエ 寺田 元 の日記

こんにちは。【タオルはまかせたろ.com】タオルソムリエの寺田です。 株式会社こきょう の森本さんが今年最もとり組み、表現したいと思ってこられた集大成である、MINEHAHA(ミネハ... -

100%感動保証のコンサート!

from 株式会社創 eエヴァンジェリスト 村上 肇 の思考

株式会社こきょう(http://www.kokyou.jp/)の森本さんが主催されるコンサートのご紹介です。 ----------------------------------------------------------- MINEHAHA(ミネハハ) & 岩堀美雪 ... -

【ブログピックアップ】こきょう 森本繁生さん

from 経営者会報ブログ編集部

「ブログピックアップ」では、 経営者のみなさんの書かれたブログの中から、 お薦めのブログをご紹介しています。 今回のお薦めブログは こきょうの森本繁生さんです。 * ...

コメント一覧